Resumo:

Apresenta-se uma resumida análise sobre as obrigações das análises técnicas e análises científicas na perícia contábil, nos termos do inc. II do art. 473 do CPC/2015.

O objetivo deste artigo é demonstrar sucintamente a extensão desta obrigação dos peritos de apresentarem em seus laudos os exames técnicos e científicos, à luz da inteligência, inc. II do art. 473 do CPC/2015.

Palavras-chave:

#Análises técnicas #Análises científicas #Perícia contábil #Laudo #Art. 473 do CPC/2015 #Perícia contábil #Perito.

Desenvolvimento:

Um laboratório de perícia[1] é um local adequado para a aplicação dos procedimentos científicos periciais contábeis, ou seja, das análises técnicas e científicas, nos termos do inc. II do art. 473 do CPC/2015, que devem ser utilizadas pari passu, com um método científico, nos termos do inc. III do art. 473 do CPC/2015, podendo ser este método, preferencialmente, o do raciocínio lógico contábil[2], que verte da teoria pura da contabilidade e se aplica nos procedimentos de perícia contábil, quer seja no âmbito da justiça estatal ou arbitral.

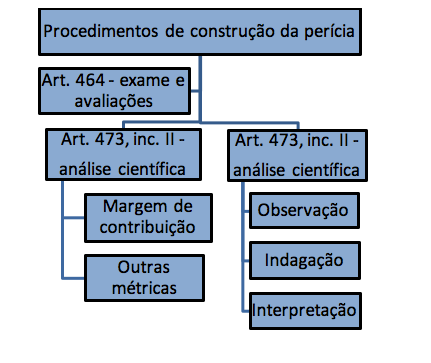

Uma análise científica, em um labor pericial, implica na descrição e explicação dos fenômenos, estabelecendo-se as relações entre os fenômenos. Logo, significa estabelecer uma conexão entre vários atos ou fatos, ou vários grupos de atos e fatos para se refletir sobre eles. Durante a análise, se for cabível, que é a maioria dos casos, também se estabelece uma conexão com a literatura contábil especializada em perícia contábil e pertinente à questão.

Análise científica é essencialmente baseada em interpretações científicas ao abrigo de semântica[3], epistemologia[4], e da hermenêutica[5], que é basicamente composta de quatro tipos:

- Indagação;

- Certificação;

- Interpretação de relatos contabilísticos;

- E rastreamento.

A fundamentação de uma análise científica contábil pode ser efetuada com base na teoria pura da contabilidade e suas teorias auxiliares, como a da essência sobre a forma e a do valor.

Uma análise técnica é essencialmente baseada em métricas contábeis, tais como, o método holístico para avaliação do fundo de comércio, a margem de contribuição para a avaliação e lucros cessantes, entre outras.

As análises técnicas e científicas devem ser efetuadas por perito especializado no objeto da perícia por força do CPC/2015, art. 465. Um perito pode ser substituído se faltar-lhe conhecimento técnico ou científico por força do inc. I, art. 468 do CPC/2015. E nesta hipótese, o juiz determinará, de ofício ou a requerimento da parte, a realização de nova perícia, por força do art. 480 do CPC/2015.

A síntese do diagrama pode ser apresentada:

Os mecanismos das análises da perícia são:

Considerações Finais:

Assim como não podemos confundir uma análise técnica, resultado do check list pericial[6] de testes de métricas[7], com uma análise científica (estudo de patologias contábeis) também não podemos confundir, um diagnóstico com a discrição e constatações de ocorrências ou de anomalias. Logo, análises técnicas são procedimentos diversos de uma análise científica, pois, a título de exemplo: o cálculo do conjunto dos rácios[8] econômicos e financeiros são análises técnicas, já a interpretação deste resultado, o diagnóstico, configura uma análise científica.

Em síntese a análise técnica é a etapa da aferição sintomática[9] e a análise científica está voltada ao cientismo contábil[10].

Laudado[11] estará o labor do louvado, se este observar a sua obrigação de análises técnicas científicas.

[1] Em um laboratório de perícia contábil são observados os princípios legais e deontológicos da perícia contábil, que constam no livro Prova Pericial Contábil, tomo: 5.12 Perícia contábil e os seus princípios legais e deontológicos. A importância do laboratório na investigação pericial baseia-se no exercício de suas atividades sob condições e regras de um método científico, como o do raciocínio lógico contábil, de modo a assegurar que não ocorram influências estranhas que alterem o resultado de uma investigação, experimento, avaliação, ou medição, de modo a garantir que a inspeção seja repetível por outros peritos e que obtenha o mesmo resultado.

[2] Detalhes sobre o método do raciocínio lógico contábil, ver a nossa obra: Prova Pericial Contábil. Curitiba: Juruá Editora. 13. ed. 2016. Tomo: 5.2 Método Científico.

[3] Uma interpretação literal lógica semântica consiste em explicar e aplicar uma norma contabilística, conforme o bom senso, de forma coerente e racional que resulta, inevitavelmente, de uma dada situação, ou de um fato. Como por exemplo: a ratio legis, ou seja, a razão ou o motivo que justifica esta norma, a eficácia objetiva da norma e a circunstância da sua criação e aplicação, em um contexto geral, considerando todo o ordenamento jurídico e não apenas, a norma em si. Não se trata de acrescentar ou omitir coisas ou situações, mas sim, da independência e imparcialidade do intérprete, para atribuir a norma, o significado, sentido e alcance exato. Sem benefícios, malefícios ou qualquer tipo de influência ou juízo de valor político.

[4] A epistemologia estuda a origem, a estrutura, os métodos e a validade do conhecimento, motivo pelo qual também é conhecida como teoria do conhecimento. Resumidamente, a epistemologia se preocupa com a definição de conhecimentos e conceitos, investigando critérios, tipos de conhecimento e grau de confiabilidade das experiências, bem como, a relação exata entre o conhecimento e o fenômeno patrimonial. Está amparada em um raciocínio lógico que permite a explicação dos fenômenos de uma forma racional, ou seja, a verdade real, obtida pela revelação da essência sobre a forma.

[5] A hermenêutica provém do grego hermeneúe, é a designação de uma ciência, da interpretação de textos científicos. A hermenêutica contábil dá a interpretação correta do sentido das palavras, alcance que se pretende com a terminologia científica ou tecnológica grafada.

[6] Uma check list pericial é um referente de controle técnico, composto por um conjunto de condutas, inspeções, ou tarefas que devem ser seguidas, pois esta conduta assume uma importância vital, uma vez que sintetiza as verificações de resultados possíveis que foram planejados cuidadosamente. Um check list é a expressão mais básica de um conjunto de testes ou análise técnica, que contém vários comportamentos ou indicativos, e que tem como objetivo conduzir a uma verificação sistemática.

[7] Métrica contábil – a métrica é uma unidade de medida da utilidade de algum bem ou da sua especificação. É utilizada para calcular investimento, o seu retorno e desempenho na empresa, em comparação com o mercado ou com parâmetros tidos como ideais ou esperados. As medidas quantitativas e mensuráveis são eficientes em vários ramos da ciência contábil, pois esta cria e testa métodos. A métrica em uma inspeção é uma variável ou uma constante, a qual, numa questão específica, se atribui uma ação ou papel de medida própria da ciência e distinto das outras variáveis ou constantes encontrados no caso específico que se analisa. A perícia contábil se utiliza da métrica, como prova quantitativa e qualitativa, nos procedimentos de valorimetria, logo, se tem uma prova paramétrica para mensurar graus de convergência e divergência entre parâmetros científicos, onde verificam-se as hipóteses de nulidade, rejeição ou aceitação de uma tese jurídica. E, tem-se um arnês contabilístico em uma certificação ou na mensuração de uma utilidade.

[8] Rácio – termo utilizado por contadores de outros países de língua portuguesa, para indicar a quantidade resultante da divisão de uma grandeza patrimonial por outra. Logo, é sinônimo de índice, ratio e quociente.

[9] Sintomático - relativo aos sintomas, ou o que constitui sintoma, logo, é o efeito ou o reflexo de alguma situação patrimonial identificado por uma análise técnica lastreada em métricas contábeis.

[10] Cientismo contábil – atitude, segundo a qual a ciência contábil dá a conhecer os atos e fatos como são, ou seja, a essência prevalecendo sobre a forma. Resolve todos os reais pontos controvertidos e é suficiente para satisfazer, via espancamento científico, todas as necessidades de revelação da verdade de direitos e obrigações das células sociais. É o ato pelo qual os métodos científicos devem ser estendidos sem exceção a todos os produtos contábeis gerados pelo perito-contábil.

[11] Laudado - expressão utilizada para caracterizar o exame técnico ou científico já efetuado pelo louvado. Este exame ou inspeção são partes integrante do laudo. HOOG, Wilson A. Zappa. Moderno Dicionário Contábil. 10. ed. No prelo.

Wilson Alberto Zappa Hoog, www.zappahoog.com.br, bacharel em ciências contábeis, arbitralista, mestre em direito, perito-contador, auditor, consultor empresarial, palestrante, especialista em avaliação de sociedades empresárias, escritor e pesquisador de matéria contábil, professor doutrinador de perícia contábil, direito contábil e de empresas em cursos de pós-graduação de várias instituições de ensino. Informações sobre suas obras podem ser obtidas em: http://www.jurua.com.br/shop_search.asp?Onde=GERAL&Texto=zappa+hoog. Currículo Lattes em: http://lattes.cnpq.br/8419053335214376.

[1] Sintomático - relativo aos sintomas, ou o que constitui sintoma, logo, é o efeito ou o reflexo de alguma situação patrimonial identificado por uma análise técnica lastreada em métricas contábeis.

[1] Cientismo contábil – atitude, segundo a qual a ciência contábil dá a conhecer os atos e fatos como são, ou seja, a essência prevalecendo sobre a forma. Resolve todos os reais pontos controvertidos e é suficiente para satisfazer, via espancamento científico, todas as necessidades de revelação da verdade de direitos e obrigações das células sociais. É o ato pelo qual os métodos científicos devem ser estendidos sem exceção a todos os produtos contábeis gerados pelo perito-contábil.

[1] Laudado - expressão utilizada para caracterizar o exame técnico ou científico já efetuado pelo louvado. Este exame ou inspeção são partes integrante do laudo. HOOG, Wilson A. Zappa. Moderno Dicionário Contábil. 10. ed. No prelo.

Compartilhar

Compartilhar