Análise jurídica e contábil das consequências para bancos e folha de pagamento

Área do Cliente

Notícia

05/03/2026 09:38:19

LC 227: entenda como fica a multa de 1% por erro na Declaração de Importação

A 2ª lei de regulamentação da reforma tributária diminuiu a amplitude de aplicação da tradicional multa do valor da operação por erros de classificação na DI

Autor: Gabriel BenevidesFonte: Portal da Reforma TributáriaLink: https://www.reformatributaria.com/iva/lc-227-entenda-como-fica-a-multa-de-1-por-erro-na-declaracao-de-importacao/

A 2ª lei de regulamentação da reforma tributária (LC 227 de 2026) diminuiu a amplitude de aplicação da tradicional multa de 1% do valor da operação por erros de classificação na DI (Declaração de Importação). Entenda abaixo:

- Como era antes – Punição para a prestação incompleta, imprecisa ou errada durante a declaração. Não se especificava quais informações seriam consideradas nesse rol. Portanto, qualquer aspecto “errado” era justificativa para multa.

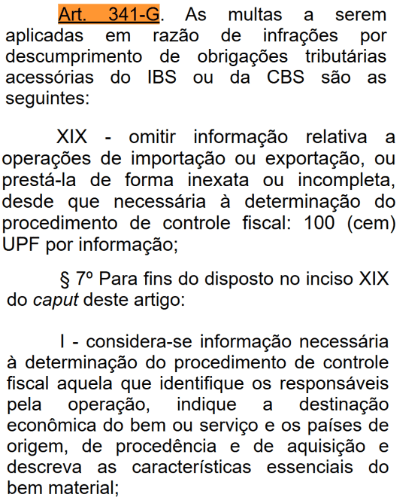

- Como fica com a reforma – A punição valerá para declaração incompleta, imprecisa ou errada de dados que 1) identifiquem os responsáveis pela operação; 2) indiquem a destinação econômica do bem ou serviço e os países de origem, de procedência e de aquisição; e 3) descrevam as características essenciais do produto.

Atualmente, a multa de 1% está suspensa porque não há regulamentação infralegal (abaixo da lei na hierarquia normativa) para o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços). Será cobrada depois desse procedimento.

A Declaração de Importação é um documento eletrônico apresentado à Receita Federal para registrar e formalizar a entrada de mercadorias importadas no Brasil. Permite o despacho aduaneiro e o recolhimento de tributos.

PERCEPÇÃO

Especialistas consultados pelo Portal avaliam que as novas regras são positivas, apesar de não mudarem os percentuais de cobrança. Dizem haver menor probabilidade de aplicação da penalidade aos contribuintes –que agora precisarão se debruçar sobre pontos específicos da DI em vez de se preocupar com todo o documento.

“Não muda muito em relação ao que era, mas traz uma especificação que torna mais precisa a sua aplicação”, declarou o sócio do Sacha Calmon – Misabel Derzi Consultores e Advogados, André Mendes Moreira. Ele também é professor da USP (Universidade de São Paulo).

Sócio das áreas de Comércio Internacional e Aduaneiro e de Tributário do Demarest, Victor Lopes explica que o rol mais amplo de aplicações criava muito contencioso. Agora, a tendência é que as disputas judiciais sobre o tema diminuam.

A Receita Federal tem investido em uma comunicação de que os critérios mais claros e a suspensão da multa até o regulamento infralegal são uma demonstração de um Fisco “amigável” e “orientativo”. Victor Lopes discorda dessa análise.

“O núcleo do dispositivo é o mesmo: prestar de forma inexata informação necessária para determinação do procedimento de controle aduaneiro adequado. Isso é o mesmo. Não acho que isso demonstra uma mudança de orientação da Receita de se tornar menos sancionadora e mais colaborativa”, disse o especialista do Demarest.

JULGAMENTOS

A revogação da multa no formato original tem levado à interrupção de processos tributários sobre o tema. Por exemplo, o Carf (Conselho Administrativo de Recursos Fiscais) cancelou em 14 de janeiro a análise de uma cobrança à Amazônia Energia Indústria e Comércio de Combustíveis.

É uma questão objetiva: não há mais embasamento legal para tratar oscasos. Escritórios de advocacia já se mobilizam para acabar com os julgamentos de empresas.

Um profissional envolvido em um processo parecido foi Júlio César Soares, sócio da Advocacia Dias de Souza. “Não faria diferença discutir se a natureza dela era tributária ou aduaneira, porque a multa não tinha mais embasamento legal”, declarou o tributarista ao falar de uma defesa que participou.

As interpretações de processos anteriores também devem ser usadas como argumento pelos contribuintes que busquem cancelar o julgamento. É comum em situações como esta.

“Estamos, aqui no escritório, levantando todos os processos em que temos essa penalidade de 1% por prestação de informação inexata. E estamos preparando petições para juntar em todos, trazendo esse argumento e pedindo o cancelamento da multa”, afirmou André Mendes Moreira (Sacha Calmon – Misabel Derzi).

LEGISLAÇÃO E REGULAMENTAÇÃO

A LC 227 mudou as regras ao revogar 2 dispositivos anteriores:

- Art. 84 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001.

- Art. 69 da Lei nº 10.833, de 29 de dezembro de 2003.

A regulamentação da reforma também trouxe a previsão explícita de quais os critérios seriam considerados para aplicação da multa na forma inciso XIX e parágrafo 7º do art 341-G.

Segundo Victor Lopes (Demarest), uma das questões que levou à manutenção dos critérios amplos para a aplicação da multa foi a falta de determinações infralegais aos dispositivos anteriores à reforma.

“A Lei 10.833 deixava em aberto para a Receita Federal incluir outras informações nesse rol […] Ficava em aberto. E a Receita nunca regulamentou esse dispositivo de forma expressa”, explicou.

Júlio César (Dias de Souza) recomendou que os contribuintes fiquem atentos ao que virá no regulamento de IBS/CBS –preparado pelo Fisco e pelo Comitê Gestor do IBS. É provável que ambos os órgãos tragam mais detalhes sobre a futura cobrança da multa de 1%.

“Acredito que haverá uma evolução na fixação desses parâmetros. É muito normal que a lei preveja, obviamente, as situações de uma forma um pouco mais genérica”, disse.

Notícias Técnicas

Saiba como uma simples rotina de verificação cadastral previne o travamento de notas e garante o compliance da sua empresa

STF mantém validade da alteração das alíquotas do REINTEGRA pelo Poder Executivo, rejeitando recurso de empresa do setor de mineração contra mudanças no benefício fiscal.

Solução de Consulta COSIT nº 132/2026 permite diferentes alíquotas do RET dentro de um mesmo empreendimento imobiliário, com aplicação de 1% para unidades do PMCMV Faixa Urbano 1 e 4% para demais unidades

CARF mantém cobrança de IRRF sobre rendimentos distribuídos por fundo imobiliário a outros fundos de investimento, aplicando alíquota de 20% prevista na Lei nº 8.668/1993

CARF anula cobrança bilionária de IRPJ e CSLL contra empresa do setor de alimentos por vício material na constituição do crédito tributário envolvendo lucros no exterior

Regras sobre ações judiciais estão dispostas em nova resolução publicada pelo Conselho Superior da Justiça do Trabalho (CSJT)

Para Confederação, lei criou regime híbrido para o PIS/Cofins que não encontra amparo constitucional, legal e econômico

Versão 1.01 traz ajustes no Bilhete de Passagem Eletrônico para atender às exigências da Lei Complementar nº 214/2025 e aprimora regras de validação do documento fiscal

Atualização traz nova especificação técnica para o Evento Prévio de Emissão em Contingência, utilizado quando a NF-e não pode ser autorizada em tempo real

Notícias Empresariais

A frase mais conhecida do universo do Homem-Aranha também deveria fazer parte do manual de todo empreendedor

O equilíbrio entre inteligência artificial e gestão humanizada tornou-se um diferencial competitivo, unindo eficiência tecnológica, confiança, empatia e liderança para gerar valor sustentável

Identifique dependências e otimize sua cadeia de suprimentos: proteção estratégica contra falhas

Decisão do Banco Central considera desaceleração da economia, inflação acima da meta e cenário de incertezas que influencia crédito e investimentos

Alterações envolvem a criação de um mecanismo de rastreamento e a ampliação do prazo para contestação do chamado ‘golpe do MED’

A maior barreira da transformação digital não está nos processos, mas na liderança

Especialistas defendem estabilidade das regras e alertam para os impactos da judicialização e de decisões divergentes no âmbito judicial

Iniciativa pioneira do Sebrae, em parceria com o CEIA/UFG, permitirá que produtos e serviços sejam encontrados por agentes de inteligência artificial

A comunicação é um fator estratégico para empresas, influenciando o desempenho de equipes, projetos e lideranças tanto quanto inovação, tecnologia e produtividade

O uso de dados na gestão de pessoas exige transparência e supervisão humana para evitar vieses, vigilância excessiva e decisões injustas sobre os profissionais

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade