Prepare clientes para as fases de transição do IBS e CBS e evite um apagão operacional

Área do Cliente

Notícia

18/11/2024 09:54:09

Receita Federal publica informações com perfil dos beneficiários do Perse

Material foi produzido com base nas informações constantes da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária- Dirbi.

Fonte: Gov.br Receita FederalLink: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/novembro/receita-federal-publica-informacoes-com-perfil-dos-beneficiarios-do-perse

A Receita Federal publica hoje (14) informações relativas ao acompanhamento do Programa Emergencial de Retomada do Setor de Eventos (Perse). O material, consolidado com base em informações constantes da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi), oferece à sociedade maior transparência sobre os contribuintes que usufruem deste benefício fiscal.

Confira a seguir:

-

Total de empresas habilitadas, discriminadas por código CNAE: Total de 11.877 (onze mil oitocentos e setenta e sete) empresas habilitadas, conforme aba nominada de Informação 1 do arquivo de dados anexo ao processo;

-

Total de empresas com habilitação negada, discriminadas por código CNAE: Total de 5.058 (cinco mil e cinquenta e oito) empresas com habilitação negada, conforme aba nominada de Informação 2 do arquivo de dados anexo ao processo;

-

Total de empresas em fase recursal de habilitação, discriminadas por código CNAE: Total de 1.482 (um mil quatrocentos e oitenta e duas) empresas com habilitação em fase recursal, conforme aba nominada de Informação 3 do arquivo de dados anexo ao processo;

-

Percentual de empresas habilitadas em função de código CNAE Principal: Total de 9.745 (nove mil setecentos e quarenta e cinco) empresas com habilitação CNAE principal, conforme aba nominada de Informação 4 e 5 do arquivo de dados anexo ao processo e visualizável na tabela a seguir:

Tabela cnae principal x atividade preponderante

- Percentual de empresas habilitadas em função de atividade preponderante, nos termos do § 8º, do Art. 4° da lei 14.148: Total de 2.132 (duas mil cento e trinta e duas) empresas com habilitação de Atividade Preponderante, conforme aba nominada de Informação 4 e 5 do arquivo de dados anexo ao processo;

- Número de empresas habilitadas optantes pelo regime de lucro real, discriminadas por código CNAE: Total de 2.232 (duas mil duzentas e trinta e duas) empresas optantes pelo regime de lucro real, conforme aba nominada de Informação 6 e 7 do arquivo de dados anexo ao processo;

- Número de empresas habilitadas optantes pelo regime de lucro presumido, discriminadas por código CNAE: Total de 9.219 (nove mil duzentas e dezenove) empresas optantes pelo regime de lucro presumido, conforme aba nominada de Informação 6 e 7 do arquivo de dados anexo ao processo;

- Comparativo de número de empresas habilitadas, discriminadas por código CNAE, frente às empresas que usufruíram dos benefícios fiscais do PERSE no exercício de 2023, igualmente discriminadas por código CNAE: Total de 11.877 (onze mil oitocentas e setenta e sete) empresas Habilitadas em 2024 e de 16.181 (dezesseis mil cento e oitenta e uma) empresas que utilizaram PERSE em 2023, conforme aba nominada de Informação 8 do arquivo de dados anexo ao processo;

- Razões de inabilitação, listar e informar quantas foram inabilitadas por cada um dos tipos de inabilitação: Total de 5.058 (cinco mil e cinquenta e oito) empresas com habilitação negada por tipificação, conforme aba nominada de Informação 9 do arquivo de dados anexo ao processo;

- Quantidade de empresas que foram inabilitadas e que usaram o PERSE nos anos anteriores: Total de 2.331(duas mil trezentas e trinta e uma) empresas identificadas com habilitação negada em 2024 que utilizaram o benefício fiscal em anos anteriores, conforme aba nominada de Informação 10 do arquivo de dados anexo ao processo.

As consolidações por CNAE, existentes nos arquivos em anexo, foram feitas considerando apenas o CNAE do estabelecimento matriz. Ressalte-se, porém, que existem casos em que a concessão ocorreu apenas para os estabelecimentos filiais. Assim, os anexos podem conter consolidação de dados nas matrizes da pessoa jurídica, ainda que elas não tivessem direito ao Perse, mas os respectivos estabelecimentos tivessem.

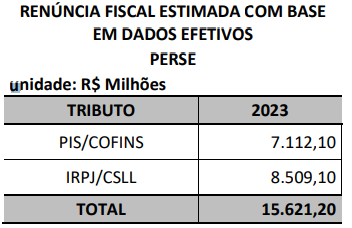

Os valores estimados da renúncia fiscal, em 2023, encontram-se na tabela a seguir:

Tabela de renúncia fiscal

Destaca-se que a RFB publicou dados de renúncia tributária, inclusive sobre o Perse, em atenção ao disposto na Portaria RFB 319/2023. As informações podem ser obtidas em https://dados.gov.br/dados/conjuntos-dados/renuncias-fiscais-de-tributos-federais, consultando-se:

-

Renúncia Fiscal por Regime Especial de Tributação (Dados brutos desagregados de janeiro a agosto de 2024);

-

Renúncia Fiscal por Regime Especial de Tributação (Dados agregado de janeiro a agosto de 2024);

-

Renúncia de IRPJ e CSLL (Dados brutos de IRPJ e CSLL de 2015 a 2023), e

-

Renúncia de PIS e Cofins (Dados brutos da receita desonerada de Pis e Cofins de 2015 a 2023.

Os arquivos citados no texto acima podem ser acessados aqui e aqui.

Notícias Técnicas

Regras também contemplam casais homoafetivos e não exigem número mínimo de contribuições, mas é necessário manter a qualidade de segurado

Legislação garante direitos como jornada limitada, horas extras, descanso semanal, férias, FGTS e seguro-desemprego para trabalhadoras domésticas

Empresas enfrentam dificuldades para adaptar sistemas às novas regras tributárias em meio a mudanças e informações desencontradas

Entenda a base legal, classifique o risco dos documentos e evite erros comuns no desligamento

A Receita Federal, pela Solução de Consulta COSIT nº 135/2026, esclareceu as regras para exclusão e retorno ao Simples Nacional quando empresas de um mesmo grupo ultrapassam o limite de receita bruta

A Receita Federal, pela Solução de Consulta COSIT nº 136/2026, confirmou a possibilidade de entrega centralizada da DME pela matriz, consolidando operações em espécie realizadas pelas filiais

A Receita Federal esclareceu, pela Solução de Consulta COSIT nº 131/2026, as regras para incluir cônjuge com rendimentos isentos como dependente no IRPF e deduzir despesas médicas e pensão alimentícia

O CARF manteve a cobrança de IOF sobre a venda de participação societária com pagamento diferido por 15 anos. O Conselho considerou que o prazo estendido, com juros, caracteriza uma operação de crédito sujeita à tributação

O CARF deu decisão favorável a uma empresa do setor financeiro ao reconhecer sua atividade como securitização, e não factoring

Notícias Empresariais

Alguns dos maiores prejuízos de um pequeno negócio não surgem de decisões erradas, mas de decisões importantes tomadas tarde demais

Para o RH, o desafio é preparar profissionais para usar esse ganho de tempo com senso crítico, responsabilidade e foco em resultados

Compreender as regras não escritas da empresa é essencial para reduzir o turnover de jovens talentos. A competência técnica garante a contratação, mas a inteligência relacional contribui para a permanência

Não confie em uma única projeção: antecipe riscos e capitalize em oportunidades com gestão estratégica

Crescimento das vendas, aumento da equipe e expansão da operação exigem atenção à estrutura do negócio

Linha de crédito permite substituir dívidas por empréstimos baratos

Projeção para 2026 cai de 5,04% para 5,02%, mas segue acima do teto da meta de inflação

Inserção internacional do Pix está na agenda de evolução do BC, que inclui ainda funções de crédito em duplicatas e recebíveis

Existe um momento decisivo na trajetória de quase toda empresa. Ele acontece quando o fundador entende que continuar centralizando tudo pode ser o maior obstáculo para o crescimento

Avanço de agentes inteligentes e automação reforça a importância de organizar dados, revisar fluxos internos e preparar equipes para uma nova etapa da transformação digital

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade