Empresas que já tem CNPJs ativos não precisarão alterar suas inscrições; é recomendável que sistemas informatizados sejam adaptados para tratar corretamente o novo formato

Área do Cliente

Notícia

10/04/2024 10:06:13

Receita Federal regulamenta a “Autorregularização Incentivada de Tributos” para contribuintes com débitos fiscais

A medida permite o pagamento dos débitos com redução de até 80% da dívida confessada.

Fonte: Gob.br Receita FederalLink: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/receita-federal-regulamenta-a-201cautorregularizacao-incentivada-de-tributos201d-para-contribuintes-com-debitos-fiscais

Foi publicada, no Diário Oficial da União de 3 de abril de 2024, a Instrução Normativa RFB nº 2.184, que regulamenta o programa de autorregularização de débitos tributários, nos termos do art. 14 da Lei nº 14.789, de 29 de dezembro de 2023.

Trata-se de importante medida que incentiva os contribuintes a regularizarem débitos apurados em virtude de exclusões de subvenções para investimento efetuadas em desacordo com o art. 30 da Lei nº 12.973, de 2023, evitando autuações e litígios tributários.

Prazos e Condições

Podem aderir à autorregularização tributária pessoas jurídicas responsáveis pelos débitos tributários administrados pela Receita Federal do Brasil e que tenham realizado exclusões indevidas de subvenções para investimento ou compensado tributos indevidamente com créditos de saldos negativos de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) ou da Contribuição Social sobre o Lucro Líquido (CSLL) ou com pagamentos indevidos ou a maior de IRPJ ou CSLL em razão de exclusão indevida de subvenções para investimento.

Os contribuintes têm o período de 10 de abril a 30 de abril de 2024 para apresentar requerimento referente aos débitos com período de apuração até 31 de dezembro de 2022.

Para os débitos com período de apuração até 31 de dezembro de 2023, o prazo é maior. O requerimento pode ser apresentado de 10 de abril a 31 de julho de 2024.

Os débitos a serem incluídos no regime de autorregularização devem ser confessados mediante entrega de Escrituração Contábil Fiscal (ECF), Declaração de Débitos e Créditos Tributários Federais (DCTF) e/ou Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação, conforme o caso.

Também podem ser incluídos débitos aos quais já tenha sido iniciado procedimento de fiscalização, desde que ainda não finalizado.

Forma de Quitação

A dívida consolidada pode ser liquidada de 3 (três) formas:

a) Pagamento da dívida consolidada, com redução de 80% (oitenta por cento), em até 12 (doze) parcelas mensais); ou

b) Pagamento de, no mínimo, 5% (cinco por cento) do valor da dívida consolidada, sem redução, em até 5 (cinco) parcelas mensais e sucessivas e do restante:

- em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 50% (cinquenta por cento) do valor remanescente do débito; ou

- em até 84 (oitenta e quatro) parcelas mensais e sucessivas, com redução de 35% (trinta e cinco por cento) do valor remanescente do débito.

O valor mínimo de cada prestação deverá ser de R$ 500,00 e parcelamentos referentes as contribuições sociais previstas na alínea "a" do inciso I e no inciso II do caput do art. 195 da Constituição Federal não poderão exceder 60 (sessenta) parcelas.

Formalização e Processo

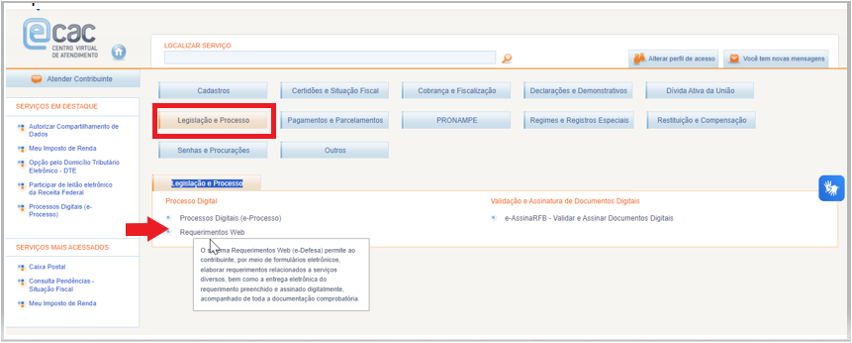

A adesão à autorregularização de tributos poderá ser feita a partir do dia 10 de abril de 2024, mediante abertura de processo digital no Portal do Centro Virtual de Atendimento - Portal e-CAC, na aba “Legislação e Processo”, por meio do serviço “Requerimentos Web”, disponível no site da RFB na Internet, conforme tela abaixo:

autorregularização de tributos

Acesse: eCAC - Centro Virtual de Atendimento (fazenda.gov.br)

Exclusão e Rescisão

A exclusão do programa ocorre em caso de inadimplência do pagamento de qualquer parcela por prazo superior a 30 (trinta) dias.

Esta iniciativa busca proporcionar benefícios significativos aos contribuintes, incentivando a autorregularização de débitos fiscais, contribuindo para a estabilidade econômica e fiscal do país.

Notícias Técnicas

Nova regra simplifica o cumprimento das obrigações fiscais e adapta a tributação aos modelos de negócios digitais

Contribuintes poderão se regularizar e manter seu benefício fiscal

O pagamento dos valores apurados será efetuado no decorrer do dia 15 de julho de 2026, diretamente na conta do contribuinte vinculada à chave Pix do tipo CPF

Solução de consulta confirma que a legislação brasileira não permite descontar da base de cálculo do Imposto de Renda os valores recolhidos a sistemas previdenciários estrangeiros

Trabalhadores com saldo no FGTS em 31 de dezembro de 2025 receberão parte do lucro do fundo até o fim de agosto; valores serão depositados automaticamente pela Caixa

A estabilidade provisória da gestante passa a ser reconhecida pelo TST também em contratos de trabalho temporário, em alinhamento ao entendimento do STF no Tema 542

Empresas precisam de maturidade operacional para novas obrigações e evitar inconsistências

Entenda o que diz a CLT quando o assunto é férias do colaborador

Mudança mexe na cobrança de 1,5% de Imposto de Renda sobre taxas de intermediação

Notícias Empresariais

Empresas gastam 10x mais em ferramentas de IA do que em clareza estratégica. Resultado: 82% dos projetos de IA fracassam. Você tem uma Ferrari, mas usa uma bicicleta velha como mapa

Alternar constantemente entre tarefas aumenta o desgaste mental, reduz a qualidade das entregas e pode comprometer a produtividade no longo prazo

À primeira vista, essas perguntas ajudam a selecionar candidatos. Mas, em essência, revelam como cada profissional encara sua trajetória, aprende com as experiências e se prepara para os desafios do futuro

Orçamento apertado, dívidas e medo de emergências moldam a insegurança financeira no país

O ideal é que o crédito ajude a impulsionar a empresa, e não se transforme em um peso para o fluxo de caixa. Saiba quando vale a pena recorrer a esse serviço

Muitas empresas confundem organização com eficiência, criando uma falsa sensação de produtividade. Equilibrar controle e agilidade é essencial para tornar as operações mais eficientes e alcançar melhores resultados

Demanda por seguro de crédito cresce em cenário macroeconômico desafiador com casos emblemáticos de recuperação judicial

Deficiências nos órgãos e leis permitem esquemas de lavagem de dinheiro e sequestro de empresas

Vivemos a era da atualização permanente. Novas metodologias, novas plataformas, novos discursos, novas tendências surgem diariamente como se tudo o que veio antes tivesse perdido valor

Pequenas mudanças na rotina podem reduzir distrações, aumentar a produtividade e melhorar a qualidade das decisões

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade