A atual API será descontinuada a partir de 15 de julho

Área do Cliente

Notícia

11/09/2019 10:04:43

Simples Nacional sofre Exclusão por excesso de despesa

A exclusão ocorreu porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa.

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/simples-nacional-sofre-exclusao-por-excesso-de-despesa/

A exclusão ocorreu porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa.

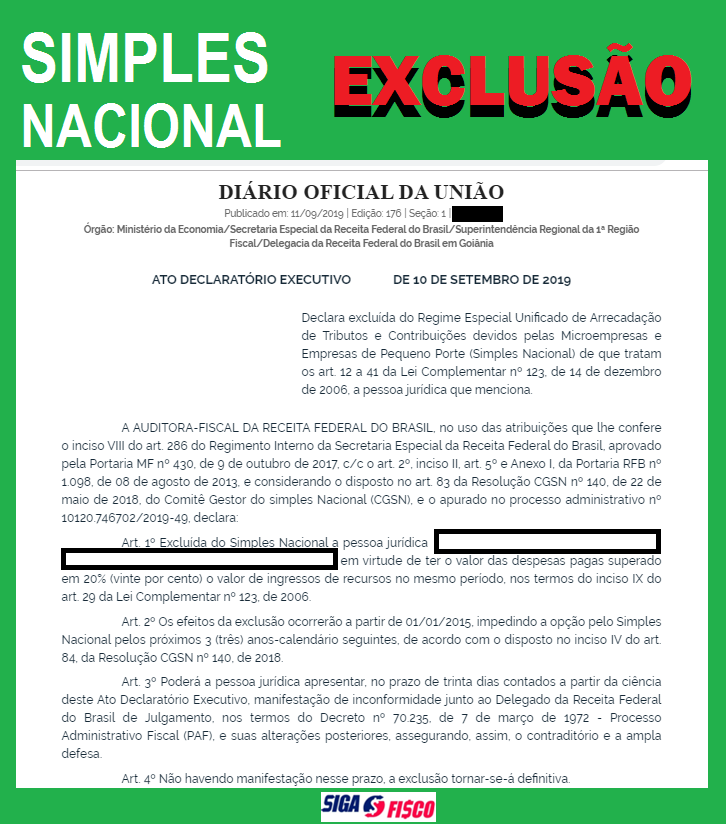

A Receita Federal excluiu de Ofício empresa optante pelo Simples Nacional em virtude de ter o valor das despesas pagas superado em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, nos termos do inciso IX do art. 29 da Lei Complementar nº 123, de 2006.

O que determina o inciso IV do Art. 84, da Resolução CGSN nº 140 de 2018

Art. 84. A exclusão de ofício da ME ou da EPP do Simples Nacional produzirá efeitos:

IV – a partir do próprio mês em que incorridas, hipótese em que a empresa ficará impedida de fazer nova opção pelo Simples Nacional nos 3 (três) anos-calendário subsequentes, nas seguintes hipóteses: (Lei Complementar nº 123, de 2006, art. 29, incisos II a XII e § 1º)

h) se for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Efeitos da exclusão

Os efeitos da exclusão ocorrerão a partir do período que ocorreu a irregularidade, impedindo a opção pelo Simples Nacional pelos próximos 3 (três) anos-calendário seguintes, conforme dispõe o inciso IV do art. 84, da Resolução CGSN nº 140, de 2018.

Exemplo de exclusão por excesso de despesa

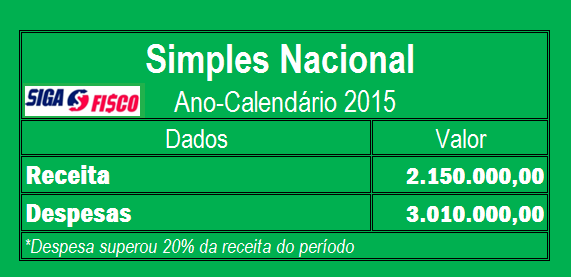

A empresa foi excluída do Simples Nacional com efeitos a partir de 01/01/2015, em razão das seguintes informações:

- Início de atividade 2013

- Receita auferida em 2015 R$ 2.150.000,00 – Informada no PGDAS-D

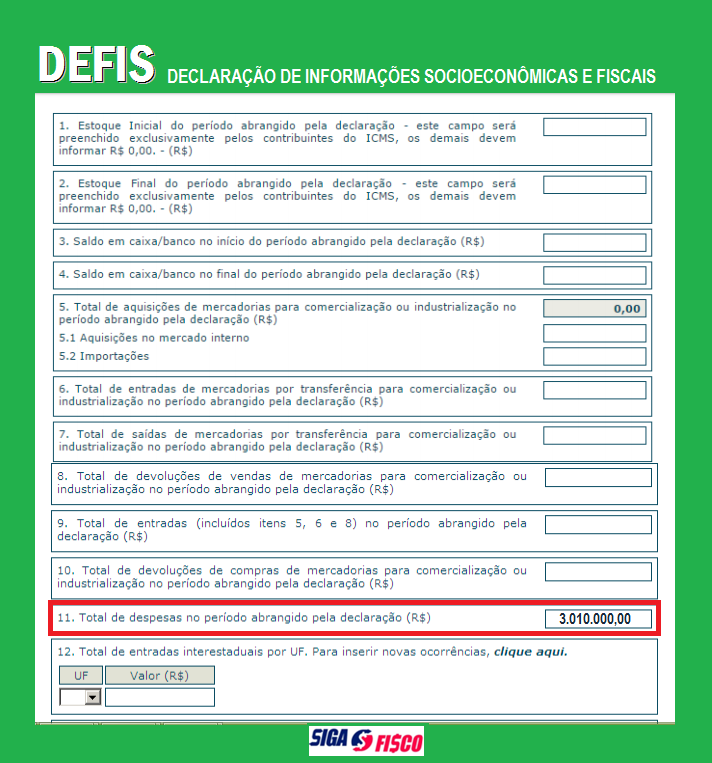

- Total de despesas em 2015 R$ 3.010.000,00 – Informadas na DEFIS

*Tabela ilustrativa – Observe a Regra de exclusão: a empresa será excluído do Simples Nacional se for constatado que durante o ano-calendário o valor das despesas pagas superar em 20% o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade.

Defesa – Manifestação de Inconformidade

Os motivos da exclusão não procedem? A empresa poderá apresentar, no prazo de trinta dias contados a partir da ciência deste Ato Declaratório Executivo, manifestação de inconformidade junto ao Delegado da Receita Federal do Brasil de Julgamento, nos termos do Decreto nº 70.235, de 7 de março de 1972 – Processo Administrativo Fiscal (PAF), e suas alterações posteriores, assegurando, assim, o contraditório e a ampla defesa.

Dados utilizados pela Receita Federal

A Receita Federal utilizou as informações do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório – PGDAS-D e informações da DEFIS – Declaração de Informações Socioeconômicas e Fiscais.

PGDAS-D

As informações prestadas no PGDAS-D têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições.

A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME/EPP não tenha auferido receita em determinado mês, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero. Caso a ME/EPP permaneça inativa durante todo o ano-calendário, informará esta condição na DEFIS.

A DEFIS deve ser prestada por contribuinte optante do Simples Nacional por pelo menos um período por ela abrangido, ou para o qual exista processo administrativo formalizado em alguma unidade das administrações tributárias, quer seja Federal, Estadual, Distrital ou Municipal, que possa resultar em sua inclusão no Simples Nacional em período abrangido pela DEFIS.

As informações prestadas pelo contribuinte na DEFIS serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e municípios. (Lei Complementar nº 123, de 2006, art. 25, caput). A exigência da DEFIS não desobriga a prestação de informações relativas a terceiros. (Lei Complementar nº 123, de 2006, art. 26, § 3º)

A DEFIS é um módulo do PGDAS-D. O seu acesso se dá por meio do menu “DEFIS”

Resposta a Pergunta 12.5 do Simples Nacional:

12.5. Quais as situações que permitem a exclusão de ofício das ME e das EPP do Simples Nacional e a partir de quando ela produz efeitos?

A exclusão de ofício não depende de comunicação ou solicitação da ME ou EPP optante pelo Simples Nacional e, a partir de janeiro de 2012, produzirá efeitos:

a partir do próprio mês em que incorridas as seguintes hipóteses, impedindo-se nova opção pelo Simples Nacional pelos 3 (três) anos-calendários subsequentes, período que poderá ser elevado para 10 (dez) anos-calendários no caso do § 2º do art. 84 da Resolução CGSN nº 140, de 2018, quando:

- for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Exclusão por débito

Setembro é o mês em que muitas empresas optantes pelo Simples Nacional recebem da Receita Federal Ato Declaratório de Exclusão do regime por possuir débitos.

A ME ou EPP será excluída a partir do ano-calendário subsequente ao da ciência do termo de exclusão, quando possuir débito com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa.

Nas hipóteses de exclusão de ofício por existência de débito, a comprovação da regularização do débito, no prazo de até 30 (trinta) dias contados a partir da ciência da exclusão de ofício, possibilitará a permanência da ME ou EPP como optante pelo Simples Nacional.

Notícias Técnicas

Solução de Consulta Cosit nº 95 reforça que, no lucro presumido, a venda desses bens continua sujeita à apuração de ganho de capital, mesmo após reclassificação para o estoque

Mudança vale apenas para empresas abertas a partir da nova data e amplia a capacidade de emissão de cadastros, sem alterar os registros já existentes

Confira tudo que escritórios e clientes do Simples Nacional precisam saber

Como a inteligência artificial da Receita Federal aprimora fiscalização e impacta empresas brasileiras

Com IA e cruzamento de dados, o fisco separa erro de crime de forma mais rápida

Portaria altera regras do Crédito do Trabalhador, estabelece novos limites para garantias de empréstimos consignados e cria procedimentos obrigatórios para empresas nos processos de desligamento

Período de transição da Reforma Tributária exige revisão do regime tributário, atualização de cadastros, adaptação dos sistemas fiscais e planejamento contínuo para empresas e profissionais autônomos

A Reforma Tributária avança na adaptação dos documentos fiscais eletrônicos. As novas regras do BP-e preparam o mercado para a implantação gradual do IBS e da CBS

Entenda por que um CNPJ sem faturamento ainda pode se transformar em um pesadelo financeiro e jurídico para os sócios

Notícias Empresariais

Somos animais que contam histórias para sobreviver. O problema começa quando a história que nos salva vira a mesma que nos aprisiona

O empreendedor do futuro será aquele capaz de unir conhecimento de mercado, criatividade e tecnologia

A classificação do PCC e do Comando Vermelho como organizações terroristas pelos Estados Unidos levou o tema do crime organizado para a agenda de Governança, Gestão de Riscos e Compliance das empresas

Líderes planejam futuro com IA, mas equipes enfrentam desafios básicos e insegurança, revelando a falta de alinhamento nas empresas

Beneficiários adimplentes do Fies poderão contratar até R$ 180 mil para empreender, com juros de 0,87% ao mês, carência e prazos ampliados para pagamento

Sistema digital promete mais segurança e menos fraudes

A longevidade está mudando o mercado de trabalho e exigindo uma nova lógica de desenvolvimento. O desafio já não é apenas trabalhar por mais tempo, mas continuar crescendo ao longo da carreira

Revisão de Medida Provisória inclui microempreendedores individuais e caminhoneiros para ampliar acesso a financiamentos

Em um ambiente de pressão constante, a inteligência emocional deixou de ser um diferencial para se tornar uma das competências mais importantes da liderança moderna

A geração que quer tudo para ontem; e como isso pode ser a melhor coisa para a sua empresa

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade