O PEM 2025 oferece condições significativamente melhores em comparação aos parcelamentos anteriores.

Área do Cliente

Notícia

04/04/2019 09:57:37

NF-e – Regras de cancelamento

A Nota Fiscal Eletrônica NF-e modelo 55, instituída pelo Ajuste SINEF 07/2005, está em operação há muito tempo, mas ainda hoje surgem dúvidas sobre este documento eletrônico, principalmente no que tange ao evento de cancelamento.

Fonte: Siga o FiscoLink: https://sigaofisco.com.br/nf-e-regras-de-cancelamento/

A nota fiscal foi emitida com erros, será que o documento pode ser cancelado?

A Nota Fiscal Eletrônica NF-e modelo 55, instituída pelo Ajuste SINEF 07/2005, está em operação há muito tempo, mas ainda hoje surgem dúvidas sobre este documento eletrônico, principalmente no que tange ao evento de cancelamento.

Requisitos para cancelar a NF-e:

1 – Não ocorrência do fator gerador do imposto, ou seja, a mercadoria não pode ter saído do estabelecimento.

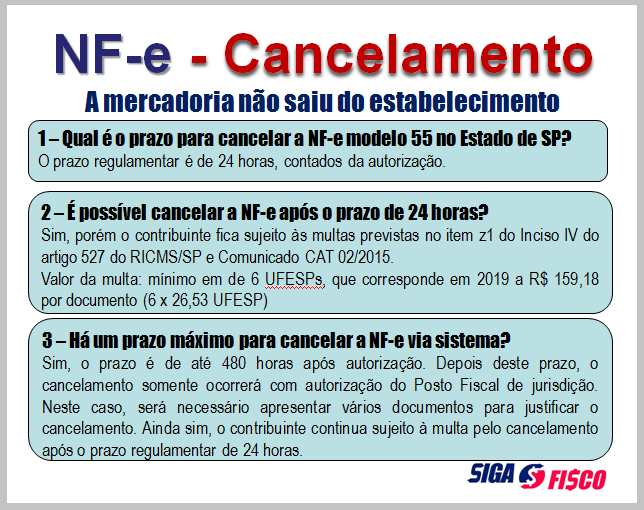

2 – O cancelamento deve ocorrer no prazo regulamentar de 24 horas contados da autorização.

Curiosidades no Estado de São Paulo

Depois das 24 horas o contribuinte consegue cancelar a NF-e? Sim, porém fica sujeito à multa, de acordo com as regras no Estado (item z1 do Inciso IV do artigo 527 do Regulamento do ICMS).

Art. 527 do RICMS – inciso IV – infrações relativas a documentos fiscais e impressos fiscais:

z1) falta de solicitação de cancelamento de documento fiscal eletrônico, quando exigido pela legislação, ou solicitação de cancelamento desses documentos após transcurso do prazo regulamentar – multa equivalente a 10% (dez por cento) do valor da operação ou prestação constante do documento, nunca inferior a 15 (quinze) UFESPs, por documento ou impresso;

no caso de solicitação após transcurso do prazo regulamentar, multa equivalente a 1% (um por cento) do valor da operação ou prestação constante do documento, nunca inferior a 6 (seis) UFESPs, por documento ou impresso; (Alínea acrescentada pelo Decreto 55.437, de 17-02-2010; DOE 18-02-2010; Efeitos a partir de 23-12-2009)

Para cancelar a NF-e após 480 horas contadas da autorização, o contribuinte deverá elaborar requerimento e protocolar junto ao Posto Fiscal de jurisdição.

Confira o que determina a SEFAZ-SP sobre o cancelamento da NF-e:

Quais são as condições e prazos para o cancelamento de uma NF-e?

Somente poderá ser cancelada uma NF-e cujo uso tenha sido previamente autorizado pelo Fisco (protocolo “Autorização de Uso”) e desde que não tenha ainda ocorrido o fato gerador, ou seja, em regra, ainda não tenha ocorrido a saída da mercadoria do estabelecimento.

Prazo regulamentar para cancelar a NF-e

O prazo máximo para cancelamento de uma NF-e no Estado de São Paulo é de 24 horas a partir da autorização de uso.

Para proceder ao cancelamento, o emitente deverá fazer um pedido específico gerando um arquivo XML para isso. Da mesma forma que a emissão de uma NF-e de circulação de mercadorias, o pedido de cancelamento também deverá ser autorizado pela SEFAZ. O Layout do arquivo de solicitação de cancelamento poderá ser consultado no Manual de Integração do Contribuinte, disponível na seção Downloads.

Cancelamento da NF-e após as 24 horas

Após o prazo regulamentar de 24 horas da autorização de uso da NF-e, os Pedidos de Cancelamento de NF-e transmitidos à Secretaria da Fazenda serão recebidos via sistema até 480 horas da Autorização de Uso da NF-e, porém neste segundo caso o emitente fica sujeito à penalidade prevista no item z1 do Inciso IV do artigo 527 do Regulamento do ICMS.

Cancelamento após o prazo de 480 horas

Após este prazo de 480 horas da autorização de uso da NF-e, a NF-e pode ser cancelada somente com a aprovação do Posto Fiscal de vinculação. O pedido deve ser acompanhado da:

1. chave de acesso da NF-e a ser cancelada extemporaneamente;

2. folha do livro Registro de Saídas e/ou Entradas, correspondente ao lançamento da operação ou prestação ou declaração de que faz uso da EFD (Escrituração Fiscal Digital);

3. comprovação de que a operação não ocorreu:

– declaração firmada pelo representante legal do destinatário/remetente paulista da NF-e de que faz uso da Escrituração Fiscal Digital ou, não sendo este o caso, declaração firmada pelo representante legal do destinatário/remetente paulista da NF-e que não ocorreu a operação e de que não utilizou como crédito o valor do imposto registrado no documento fiscal ou;

– tratando-se de pedido que envolva estabelecimento situado em outra unidade da Federação, cópia de correspondência entregue pelo destinatário à repartição fiscal do seu domicílio, em que declare que não utilizou como crédito, ou que estornou, a quantia restituenda ou compensada.

4. declaração firmada pelo representante legal e os motivos que impediram o cancelamento tempestivo da NF-e.

A resposta do pedido será enviada via Domicílio Eletrônico do Contribuinte – DEC.

Após a autorização do Posto Fiscal de vinculação, o emitente da NF-e deve transmitir o cancelamento da NF-e como evento, via sistema, dentro do prazo de 15 dias.

O status de uma NF-e (autorizada, cancelada, etc) sempre poderá ser consultada no site da Secretaria da Fazenda do Estado da empresa emitente ou no site nacional da Nota Fiscal Eletrônica (www.nfe.fazenda.gov.br).

Questões comuns sobre o cancelamento da NF-e

Na prática o contribuinte pergunta no dia a dia para o seu contador:

Portanto se a mercadoria já circulou não há que se falar em cancelamento da NF-e. Sobre este tema confira a Ementa da Resposta a Consulta Tributária 16922/2017, de 05 de Janeiro de 2018.

Disponibilizado no site da SEFAZ em 01/02/2018.

| Ementa

ICMS – Obrigações acessórias –- Alteração na NF-e, após sua emissão, relativa à quantidade de mercadorias e ao valor total da operação – Mercadorias já recebidas pelo destinatário. I. Uma vez emitida a Nota Fiscal Eletrônica (NF-e) e ocorrida a circulação da mercadoria, não há que se falar em cancelamento do documento fiscal emitido ou em Carta de Correção Eletrônica (ocorrências no valor da operação não são passíveis de correção). |

Escrituração da NF-e cancelada

Vale lembrar que a NF-e cancelada deve ser escriturada nos Livros Fiscais (inciso III do Art. 39 da Portaria CAT 162/2008).

Identificou que a NF-e foi emitida com erro? Corre para cancelar o documento no prazo de até 24 horas contados da autorização de uso, sob pena de ficar sujeito à multa.

Legislação sobre a NF-e:

Ajuste SINIEF 07/2005

SP – Portaria CAT 162/2008

SP – Comunicado CAT 02/2015

Notícias Técnicas

Reforma Tributária: CNPJ técnico prorrogado para 2027. Entenda os impactos!

Atualização acompanha a Nota Técnica 2026.002 e promove ajustes no Bilhete de Passagem Eletrônico para adequação à Reforma Tributária do Consumo

O Fisco publicou, nesta 2ª feira (29.jun.2026), um novo pacote de schemas que acompanha a Nota Técnica 2026.002 – RTC – Versão 1.00

A Reforma Tributária já deixou de ser um projeto para se tornar uma realidade operacional nas empresas brasileiras

A Receita Federal esclareceu, na Solução de Consulta COSIT nº 105, que os valores recebidos pelo Bolsa-Atleta são rendimentos tributáveis para fins de IRPF

Relatório técnico detalha a alocação de recursos garantidores do setor

Segurados têm prazo de 30 dias para regularizar cadastro em bases nacionais; ausência de registro pode levar ao cancelamento do pedido e perda de retroativos

O Painel Receita passa a oferecer às empresas uma nova forma de acessar informações estratégicas com base nos dados já declarados à Receita Federal

Processo discute tributação de aluguel de aparelhos de comunicação, atividade isenta do imposto municipal

Notícias Empresariais

Vivemos a era da atualização permanente. Novas metodologias, novas plataformas, novos discursos, novas tendências surgem diariamente como se tudo o que veio antes tivesse perdido valor

Pequenas mudanças na rotina podem reduzir distrações, aumentar a produtividade e melhorar a qualidade das decisões

Com foco em bem-estar, retenção e personalização da experiência do colaborador, empresas ampliam a oferta de benefícios voltados aos animais de estimação

O que os grandes times ensinam sobre liderança, saúde mental e alta performance na hora de entregar resultado no fim do mês

Iniciativa vai distribuir R$ 30 mil para autores de artigos científicos inéditos que abordam a realidade de micro e pequenas empresas

Especialista explica por que competência técnica deixou de ser suficiente para crescer na carreira e aponta três atitudes que ajudam a ganhar visibilidade profissional

Novas exigências entram em vigor em 2027 e atingem o setor cripto

População compartilha dados sensíveis na internet, usa IA no dia a dia e passa mais tempo online, aponta pesquisa da NordVPN

Somos animais que contam histórias para sobreviver. O problema começa quando a história que nos salva vira a mesma que nos aprisiona

O empreendedor do futuro será aquele capaz de unir conhecimento de mercado, criatividade e tecnologia

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade