A iniciativa tem como objetivo apoiar a manutenção da regularidade fiscal desse público

Área do Cliente

Notícia

30/03/2017 09:39:05

Simples Nacional – Defis em atraso não gera multa

DEFIS transmitida em atraso não gera multa

Fonte: Siga o FiscoLink: https://sigaofisco.blogspot.com.br/2017/03/simples-nacional-defis-em-atraso-nao.html

Amanhã, 31 de março (31/03/2017), vence o prazo de entrega da Declaração de Informações Socioeconômicas e Fiscais – DEFIS Ano-Calendário 2016, exigidas das empresas optantes pelo Simples Nacional (Lei Complementar nº 123/2006).

Diante de tantas obrigações e prazos para cumprir, muitos querem saber qual é a punição pelo atraso no cumprimento da DEFIS.

A legislação do Simples Nacional não prevê multa pela entrega em atraso da Declaração de Informações Socioeconômicas e Fiscais – DEFIS Ano-Calendário 2016, porém, a transmissão é condição para que a empresa consiga preencher o PGDAS-D da competência março de 2017, cujo prazo vence em 20/04/2017.

Somente poderá preencher o PGDAS-D do mês de março de 2017 a empresa que tiver apresentado a DEFIS Ano-Calendário 2016.

Desta forma, as empresas optantes pelo Simples Nacional poderão apresentar a DEFIS Ano-Calendário 2016 até dia 20 de abril/2017.

PGDAS-D – Prazo de transmissão e multa

Desde 2012, as empresas optantes pelo Simples Nacional, deverão mensalmente preencher o PGDAS-D até o vencimento do Documento de Arrecadação do Simples Nacional - DAS, sob pena de multa, mesmo que não tenha faturamento (artigo 37 da Resolução CGSN nº 94/2011).

A seguir perguntas e respostas divulgadas pela SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL (SE/CGSN):

Existe prazo para efetuar e transmitir as apurações mensalmente no PGDAS-D?

A partir do Período de Apuração janeiro/2012, as informações deverão ser fornecidas à RFB mensalmente até o vencimento do prazo para pagamento dos tributos devidos no Simples Nacional em cada mês, relativamente aos fatos geradores ocorridos no mês anterior (dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta).

Existe multa pelo descumprimento do prazo para transmitir as apurações?

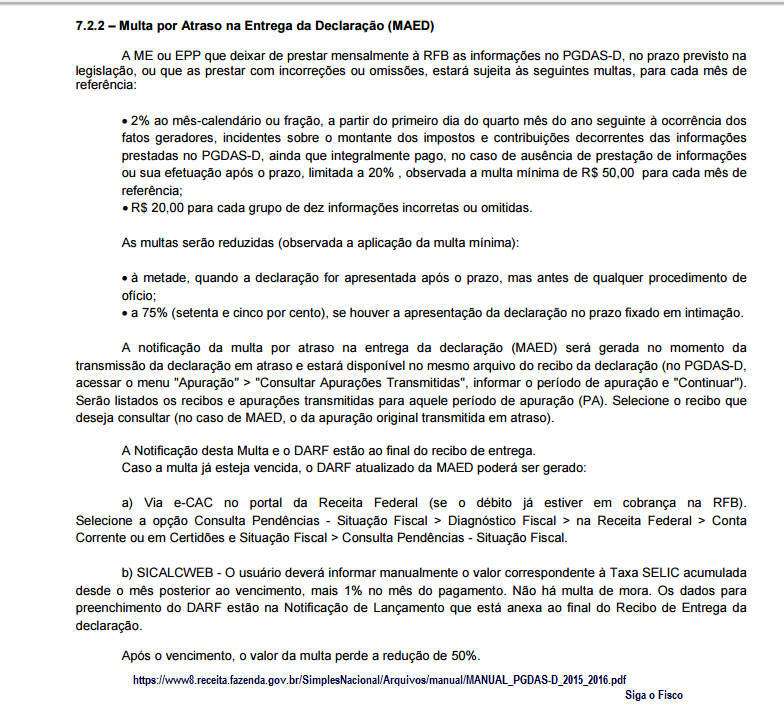

Sim. A ME ou EPP que deixar de prestar mensalmente à RFB as informações no PGDAS-D, no prazo previsto na legislação, ou que as prestar com incorreções ou omissões, estará sujeita às seguintes multas, para cada mês de referência:

1. 2% (dois por cento) ao mês-calendário ou fração, a partir do primeiro dia do quarto mês do ano subsequente à ocorrência dos fatos geradores, incidentes sobre o montante dos impostos e contribuições decorrentes das informações prestadas no PGDAS-D, ainda que integralmente pago, no caso de ausência de prestação de informações ou sua efetuação após o prazo, limitada a 20% (vinte por cento), observada a multa mínima de R$ 50,00 (cinquenta reais) para cada mês de referência;

2. R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas.

As multas serão reduzidas (observada a aplicação da multa mínima):

- à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

- a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação.

(base legal: art. 38-A da Lei Complementar nº 123, de 2006)

Empresa inativa precisa efetuar a apuração mensalmente e/ou apresentar DEFIS?

Sim. A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME ou a EPP não tenha auferido receita em determinado PA, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero.

Caso a ME ou EPP permaneça inativa durante todo o ano-calendário, deverá apresentar a DEFIS (módulo do PGDAS-D), e assinalar essa condição no campo específico.

Considera-se em situação de inatividade a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.

(base legal: art. 25, §§2º e 3º, da Lei Complementar nº 123, de 2006).

Existe multa pelo descumprimento do prazo para transmitir a Declaração de Informações Socieconômicas e Fiscais - DEFIS?

Não há multa pela entrega em atraso da DEFIS.

No entanto, as apurações dos períodos a partir de março de cada ano no PGDAS-D ficam condicionadas à entrega da DEFIS relativa ao ano anterior.

(base normativa: art. 66, §1º, da Resolução CGSN nº 94, de 2011)

Informações extraídas do Manual do PGDAS-D e DEFIS 2015 e 2016:

DEFIS - Prazo de entrega x Multa

PGDAS-D - Multa por atraso

DEFIS - Inatividade

Notícias Técnicas

Solução de Consulta Cosit nº 102 define quando valores não recebidos devem integrar a base de cálculo do Simples Nacional e estabelece critérios para exclusão de créditos considerados não mais cobráveis

Os serviços estão disponíveis por meio de plataformas digitais, atendimento telefônico e atendimento presencial

A atualização não altera as regras de funcionamento do Web Service, mas exige atenção de empresas, desenvolvedores e softwares fiscais para adequação dos sistemas ao novo padrão de CNPJ

Erros no fechamento contábil podem comprometer indicadores e toda a gestão empresarial

Comunicado esclarece como empresas devem proceder com os descontos do Crédito do Trabalhador em rescisões durante o período de transição da funcionalidade

Entenda como calcular a jornada prevista na CLT, distribuir as horas durante a semana e descobrir o valor da hora trabalhada

Saiba como a DeCripto e as stablecoins afetam empresas e obrigações fiscais a partir de 2026

Com a transição para o novo sistema tributário, empresas de transporte aceleram auditorias para recuperar créditos de ICMS antes da migração para o IBS

Com expectativa de prova no segundo semestre, candidatos podem antecipar os estudos e estruturar um plano de preparação enquanto aguardam o cronograma oficial

Notícias Empresariais

Quando alguém busca aumentar a produtividade, normalmente procura novas ferramentas. Aplicativos. Métodos de organização. Cursos. Técnicas de gestão do tempo

Embora tentar controlar variáveis pareça seguro, líderes eficazes agora focam em descentralização e contexto estratégico

Pesquisa da Espresso, fintech da Sankhya, mostra que 41% dos profissionais financeiros relatam excesso de demandas, enquanto tarefas manuais ainda limitam a atuação estratégica das equipes

De reputação a risco competitivo: como o ESG impacta sua empresa em 2026

Especialização, autonomia e desenvolvimento ganham espaço entre profissionais que continuam ambiciosos, mas enxergam novos caminhos para o reconhecimento

Quem costuma ter mais medo da sucessão é o próprio sucedido. Aquele fundador que construiu o negócio — e a ele dedicou décadas de sua vida

Quando as vendas aumentam, mas a operação continua a mesma, o crescimento pode esconder desperdícios, atrasos e prejuízos que comprometem o lucro

Nova plataforma substitui Fale Conosco na primeira etapa

Nos momentos mais importantes da gestão, a diferença não está em encontrar a resposta perfeita, mas em decidir com critérios, contexto e responsabilidade

Expandir o negócio exige planejamento e capacitação, pois o crescimento sustentável depende de decisões estruturadas e seguras, e não do acaso ou do medo de avançar

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade