Aqui vai a logomarca e/ou nome da Sua Empresa Simples Nacional - Confira serviços que poderão usufruir de alíquotas mais atrativas | Sua Empresa Aqui vai a logomarca e/ou nome da

Notícias

Simples Nacional - Confira serviços que poderão usufruir de alíquotas mais atrativas

Atividades intelectuais e especializadas poderão ser tributadas com base nas alíquotas do Anexo III

O texto do Projeto de Lei 125/2015 que altera as regras do Simples Nacional, de que trata a Lei Complementar nº 123/2006aprovado pelo Senado (28/06) permite que receitas de serviços sejam tributadas pelas alíquotas mais atrativas, Anexo III.

As atividades intelectuais e especializadas somente poderão utilizar as alíquotas do Anexo III para calcular o Simples, se o valor da folha de salários representar pelo menos 28% (Fator r) do valor da receita bruta. Esta regra incentiva a abertura de novos empregos formais e a sua manutenção.

O quadro a seguir demonstra tributação de receitas de serviços pelo Simples Nacional sob a ótica do PLC 125/2015.

Complexidade ameaça escolha de regime de tributação

Se a Câmara dos Deputados aprovar o texto do Projeto de Lei 125/2015, a partir de 2018 para calcular o Simples várias atividades dependerão do Fator “r”, conforme demonstrado. Assim, para estudar se o regime é a melhor opção em termos de carga tributária, será necessário redobrar a atenção em relação aos cálculos, o Fatos ‘r” (folha de salários x receita bruta) vai determinar o Anexo.

Desta forma a modalidade de receita auferida pela empresa (critério hoje em vigor) será insuficiente para definir a Tabela de cálculo do Simples. Conforme demonstrado, várias atividades passarão a depender de quanto representa o valor da folha de salários em relação à receita bruta para definição do Anexo.

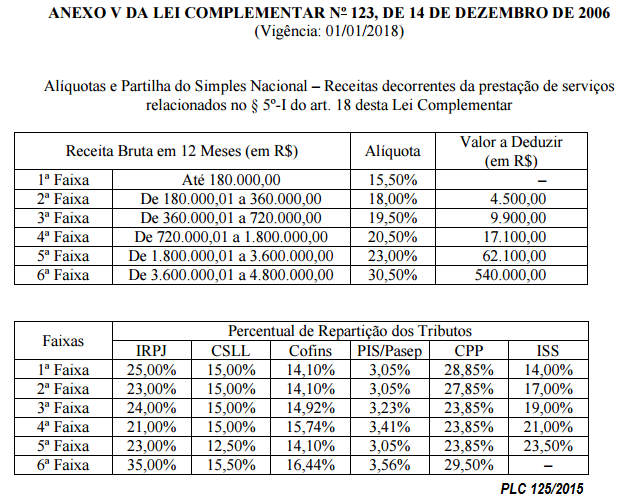

Confira as novas tabelas de serviços (PLC 125/2015):

O Aneo III contempla recolhimento da Contribuição Previdenciária Patronal.

O Anexo IV não contempla a Contribuição Previdenciária Patronal. Esta deve ser recolhida fora do Simples.

Links Úteis

Indicadores Financeiros

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 5.1272 | 5.1284 |

| Euro/Real Brasileiro | 5.91681 | 5.91856 |

| Atualizado em: 04/08/2026 19:30 | ||

Indicadores de inflação

| 05/2026 | 06/2026 | 07/2026 | |

|---|---|---|---|

| IGP-DI | 0,87% | -0,79% | |

| IGP-M | 0,84% | -0,50% | -1,16% |

| INCC-DI | 0,88% | 0,78% | |

| INPC (IBGE) | 0,65% | 0,14% | |

| IPC (FIPE) | 0,45% | 0,18% | |

| IPC (FGV) | 0,60% | 0,36% | |

| IPCA (IBGE) | 0,58% | 0,16% | |

| IPCA-E (IBGE) | 0,62% | 0,41% | |

| IVAR (FGV) | 0,33% | 0,10% |